20200807 오픈파이낸스와 데이터금융-디지에코

업데이트:

#오픈파이낸스 #OpenFinance #금융 #은행 #빅테크 #종합지급결제사업자 #전자금융거래법

금융산업 변화

빅데이터, 인공지능, 블록체인, 클라우드, 오픈API등의 기술이 등장하며 금융권이 디지털 트랜스포메이션 전략을 추진하고 있다. 관련 법 제도 또한 금융 산업의 개방을 목적으로 제정되고 있다.

EU의 Open Finance 비즈니스 유형

-

- AISP(Account Information Service Provider, 계좌정보관리업자)

- 고객 계좌 정보에 접근해 여러 은행의 계좌 정보를 한 곳에 모아 보여주는 서비스로 한국의 오픈뱅킹 서비스를 의미한다. 전체 계좌를 조회하고 자금 이체가 가능하다.

-

- PISP(Payment Initiative Service Provider, 지급지시서비스 제공업자)

- 고객의 은행계좌에서 타인의 은행 계좌로 직접 자금을 이체하는 서비스로 VAN사, PG사를 거치지 않는 거래가 가능하다.

- PIISP(Payment Instrument Issuer Service Provider)

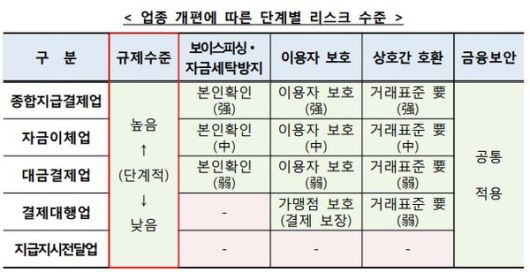

종합지급결제사업자

단일 라이센스로 자금이체업, 대금결제업, 결제대행업 등 모든 전자금융 업무가 가능한 사업자로 은행과의 차이점은 이자 지급과 여신 불가 정도이다. 단, 이자가 아닌 리워드 형태의 지급은 가능하기 때문에 사실상 여신 업무 외 결제계좌 기반 서비스를 제공할 수 있다.

데이터의 유형

-

- 빅데이터

- 일반적으로 대규모, 빠른 속도로 발생하는 비정형의 데이터

-

- 대체데이터

- 금융 목적에 활용하는 비금융데이터로, 통신비 납부 내역을 신용평가에 반영하는 경우 통신비 납부 내역이 대체데이터이다. 고객의 신용정보 등을 파악하는데 유용한 데이터로 활용가치가 높으며 대체데이터를 활용해 보다 정확한 평가 모델 개발이 가능하다.

-

- 오픈데이터

- 누구나 자유롭게 사용할 수 있게 공개된 데이터

-

- 마이데이터

- 자신의 데이터에 대한 권리를 소유하고 데이터 제공을 요청할 수 있는 권리

댓글남기기